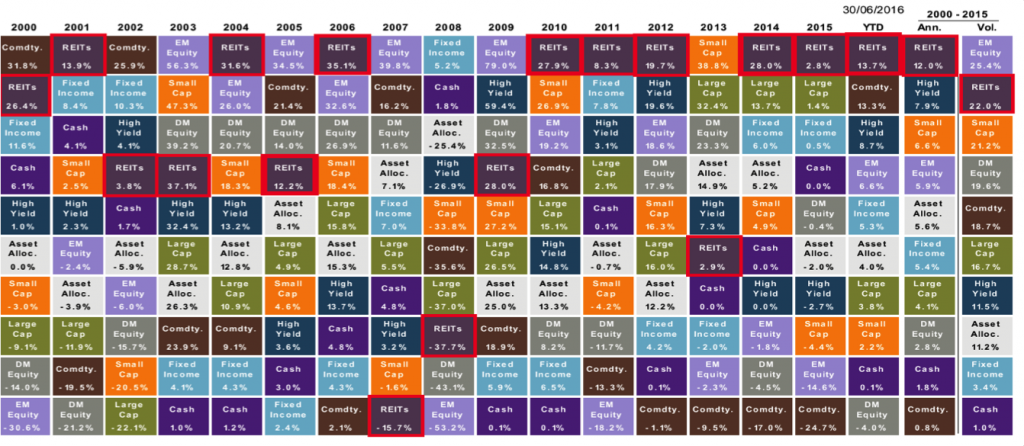

La meilleure classe d’actifs des 20 dernières années.

* Mises à jour disponibles dans les lettres trimestrielles

L’immobilier coté au niveau mondial a été la meilleure classe d’actifs des 15 dernières années.

La hausse des dernières années ainsi que les niveaux atteints par les marchés incitent cependant à une certaine prudence sur les potentiels de hausse.

Dans ce contexte, les faibles niveaux de taux d’intérêt offert par le cash et les obligations ainsi que les spread très serrés des obligations à haut rendement ont massivement poussé les investisseurs vers les marchés à dividendes.

La recherche de dividendes

La recherche de rendement ne fait que débuter. Le nombre de retraités dans le monde triplera d’ici 2050, l’espérance de vie s’est considérablement allongée et les prestations de retraite sont en baisse. Les choix sont limités pour les investisseurs en quête de rendement. Le rendement réel du monétaire et des obligations « sans risque » à faible rendement est insuffisant, car l’inflation érodera fatalement le pouvoir d’achat. Les actions qui distribuent des dividendes peuvent être sources de revenus, de croissance des revenus et de plus-value potentielle. L’analyse permet de penser que l’environnement actuel de faible croissance est optimal pour les actions à haut rendement. La croissance économique mondiale devrait rester lente pendant encore un certain temps, en raison des retombées de la crise de la dette européenne, du délestage d’actifs effectué par les banques de la planète, du niveau élevé des taux de chômage et de la réduction des dépenses des entreprises et des Etats. La croissance est peu susceptible de renouer dans un avenir proche avec ses niveaux d’avant la crise, ceux-ci ayant été dopés par un effet de levier colossal.

Cependant certains signes donnent à penser que les actions à dividendes sont devenues onéreuses comparées aux valeurs de croissance. Par ailleurs, la popularité de l’investissement axé sur les dividendes a augmenté si rapidement qu’elle peut susciter certaines craintes de valorisation.

Etant donné leur niveau de prix actuel, le moteur de la surperformance devient de plus en plus la croissance du dividende et non le rendement, ce qui nous ramène à un risque marché cyclique important. En cas de crise majeure, les investisseurs pourraient dans ce cas être doublement pénalisés, par une baisse des dividendes et par un repli des cours

Dans ce contexte, l’immobilier non coté offre aujourd’hui un couple risque-rendement plus intéressant et convient aux investisseurs à long terme tels que les fonds de pension, les compagnies d’assurance ou les familles cherchant un rendement attractif et stable.

L’immobilier est depuis toujours un segment privilégié de l’investissement axé sur les dividendes. Tandis que la plupart des investisseurs en actions s’intéressent à l’appréciation du capital, les rendements locatifs sous-tendent quasiment toutes les mesures de valorisation des investissements immobiliers. Les améliorations apportées aux biens immobiliers visent essentiellement à augmenter le nombre ou le montant des flux de revenus locatifs. A l’image des investisseurs en actions, les investisseurs immobiliers pourront privilégier soit le revenu, soit l’appréciation du capital.

La détention stratégique de biens immobiliers peu risqués s’inscrit dans la première catégorie.

Ces biens sont généralement entièrement loués et génèrent un flux de revenus stables pendant une durée déterminée, les loyers étant généralement indexés.

L’illiquidité – l’un des inconvénients des biens immobiliers – est le prix à payer pour la stabilité du rendement encaissé sur le long terme. Elle peut être fortement atténué par l’investissement dans des fonds mutualisé non coté (de type OPCI), les sociétés cotées étant elles devenues trop chères.